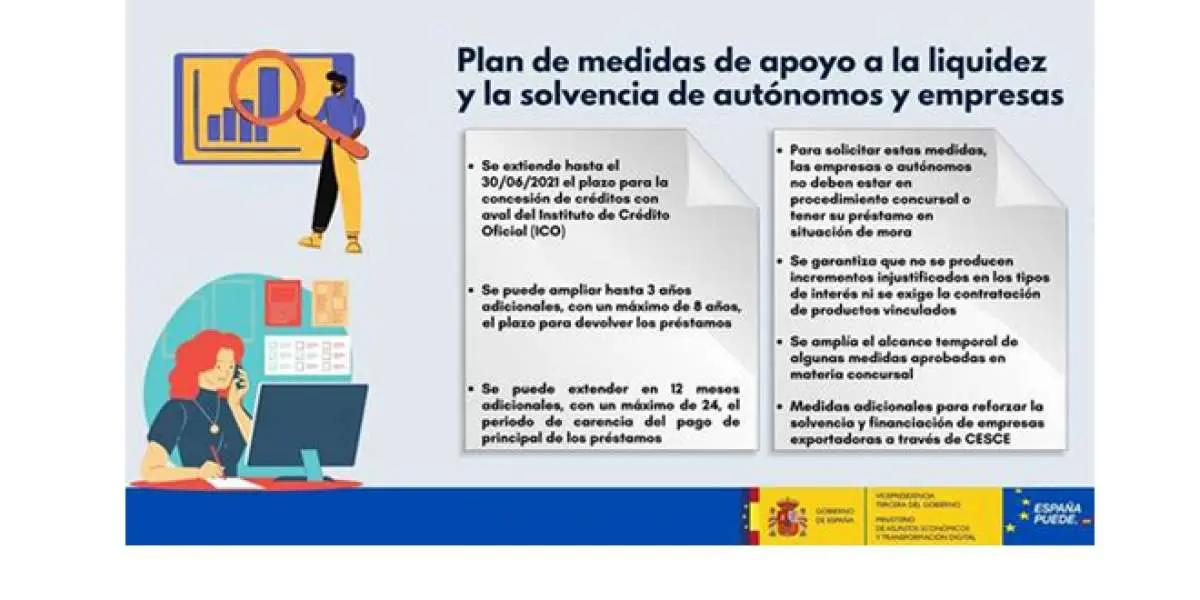

Desde ANETRA, que volvió a intensificar desde finales de agosto su solicitud urgente al Gobierno de España con la justificación de adaptar la medida para evitar tensiones de liquidez de las PYMES para los próximos meses, destaca algunas de las condiciones aprobadas:

“Se amplía los plazos de carencia del pago del principal de los préstamos en otros 12 meses adicionales (con un máximo de 24 meses), y la amortización de los 4-5 años actuales se amplían hasta 3 años adicionales hacia un máximo de 8 años. Para solicitarlos, no se puede estar en concurso de acreedores ni disponer de préstamos anteriores en mora.

Se amplía el plazo de poder solicitar nuevos avales hasta el 30 de junio de 2021. Para solicitarlos, no se puede estar en concurso de acreedores ni disponer de préstamos anteriores en mora.

Los bancos y entidades financieras deben mantener los límites de líneas de circulante hasta el 30 de junio de 2021, deben atender las solicitudes de modificación temporal de los ICOS ya aprobados en un plazo máximo de 30 días, y no podrán incrementar de forma injustificada el tipo de interés que esté ya acordado ni exigir la contratación de productos vinculados.

Se rebajan la actualización notarial por las novaciones contractuales de estos préstamos en un 50%.

También se destaca en la nueva normativa que se amplía el plazo al 14 de marzo para la no obligación de presentar el concurso de acreedores.”